为促进研究生自主开展学术交流活动,提高研究生科研创新能力,锻炼研究锐度,“会计学院学术前沿”第81期于2025年11月27日下午在会计学院206举行。本次学术前沿主讲人单丽莹,张溶窈和乐卓一同学进行了文献研读,会计学院24级和25级全体会计学硕研究生参加本次学术前沿活动。

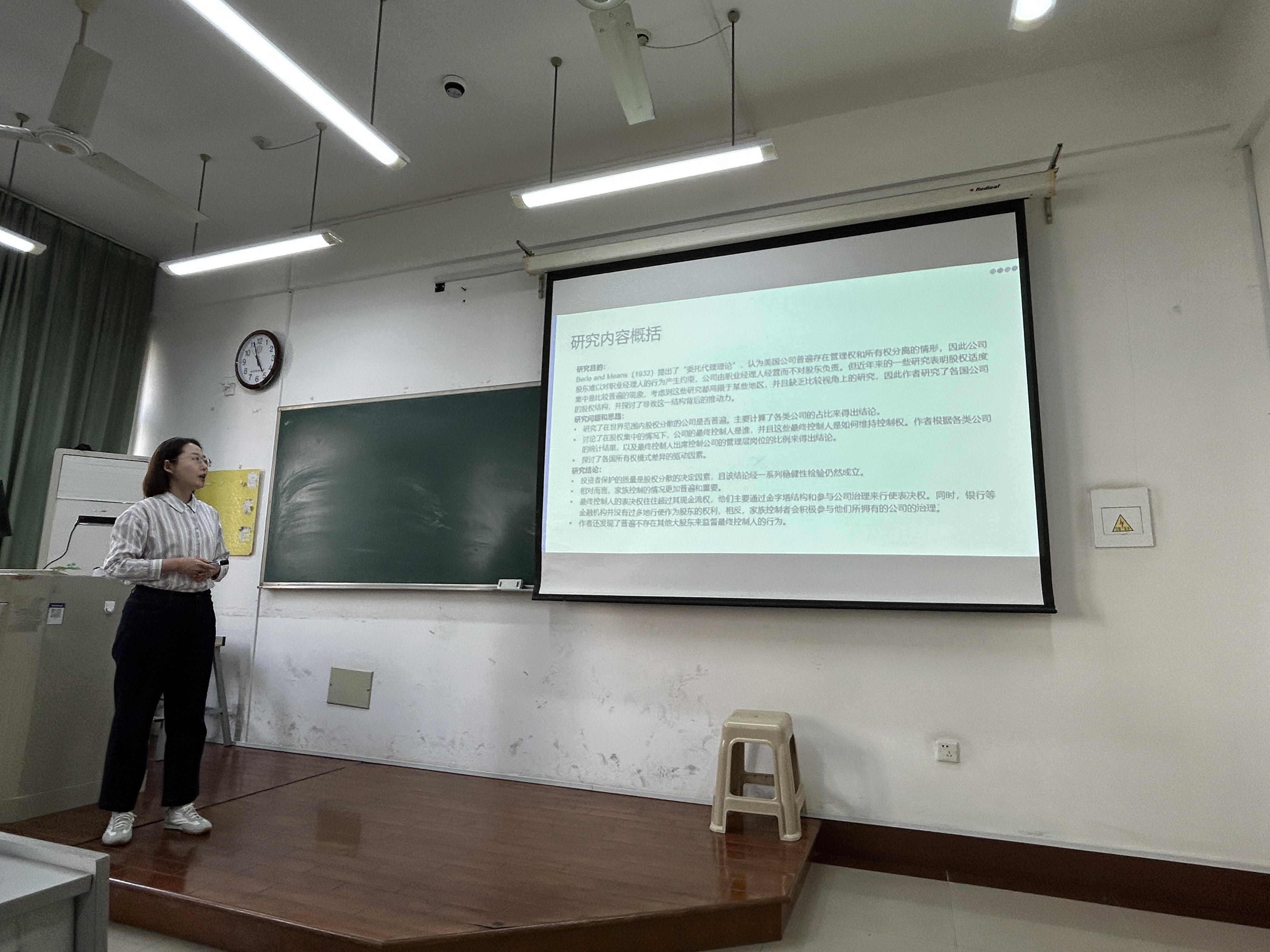

首先,单丽莹博士向我们分享了论文《Corporate Ownership Around the world》。单丽莹博士首先介绍了本文的研究背景、研究问题。其次向我们介绍了文章的研究思路:第一,研究了在世界范围内股权分散的公司是否普遍,主要通过计算各类公司的占比来得出结论。第二,讨论了在股权集中的情况下,公司的最终控制人是谁,并且这些最终控制人是如何维持控制权。作者根据各类公司的统计结果,以及最终控制人出席控制公司的管理层岗位的比例来得出结论。第三,探讨了各国所有权模式差异的驱动因素。最后,单丽莹博士阐明了投资者保护的质量是股权分散的决定因素,且该结论经一系列稳健性检验仍然成立;相对而言,家族控制的情况更加普遍和重要。

其次,张溶窈博士向我们分享了论文《Freedom of Expression Protection and Corporate Concealment of Bad News: Evidence from State Anti-SLAPP》。张溶窈博士首先介绍了本文的研究背景、研究问题,接着介绍了本文的研究策略:自然实验和双重差分法。文章采用美国各州反SLAPP法律的陆续颁布作为外生冲击,构建多期DID模型;使用队列匹配方法,将每个通过反SLAPP法律的州与未通过该法律的州进行匹配。由此得出结论:保护言论自由的法律(如反SLAPP法)能够通过赋能公共利益相关者有效抑制上市公司隐藏坏消息的行为,从而提升公司透明度和财务报告质量。最后,在研究贡献方面张溶窈博士指出,该文章将公司透明度研究的焦点从传统的金融市场制度扩展到了言论自由这一非金融市场制度,机制方面阐明了法律如何通过影响广泛的公众监督者,而不仅仅是投资者,来改善公司治理。

最后,乐卓一同学进行论文分享,文章题目为《客户企业数字化、供应商企业ESG表现与供应链可持续发展》。乐卓一同学首先介绍了本文选题的背景意义以及现有研究的三个缺口,即缺乏供应链企业间互动的研究、非对真正意义的赋能作用、缺乏大样本实证研究。接着向我们展示了文章的两条主线:一是客户企业对供应商可持续发展的影响,研究客户企业在选择新供应商时,对供应商企业可持续发展表现的选择偏好;二是数字化可以直接或间接地提高可持续供应链绩效。最后,引出文本研究结论,并提出相应的政策启示。

至此,本次学术前沿圆满落幕。会计学院研究生学术前沿为同学们领略学术前沿动态、感受学术魅力提供了平台,提升了研究生们的学术热情。本次学术前沿的成功举办也让我们对下一次学术前沿活动充满了期待。