2026年3月26日,浙江财经大学会计学院学术前沿论坛2026年第3期(总第88期)顺利举办。本次论坛聚焦会计与公司金融领域前沿研究方向,李楠、阮炯程、吴泽晗三位同学分别围绕高管团队稳定性、破产法庭设立、高管团队协同性与企业债务融资成本、会计信息可比性的关联展开深度分享,为学界和业界理解企业经营发展的关键影响因素提供了全新的研究视角与实证参考。

论坛中,李楠同学汇报了《高管团队稳定性与公司债务融资成本》的研究成果。该研究以2007-2019年沪深A股上市公司为样本,通过构建多维度研究模型,证实了高管团队稳定性越高,公司债务融资成本越低的核心结论。研究发现,高管团队稳定性主要通过降低企业经营风险、提高信息披露质量两条路径降低债务融资成本;且管理层持股会强化这一负向影响,机构投资者持股则会弱化该影响,这一效应在非国有企业中表现得更为显著。该研究填补了高管团队稳定性对企业外部利益相关者影响研究的空白,为企业人才布局和债务融资管理提供了实践指引。

阮炯程同学带来的《破产法庭设立与企业会计信息可比性》研究,立足中国“放管服”改革与破产司法体系完善的背景,以2015-2023年沪深A股上市公司为研究对象,深入分析了破产法庭设立对企业会计信息可比性的作用机制与影响结果。研究通过市场竞争、债务融资成本、投资者关注三大渠道验证了核心假设,发现破产法庭的设立会显著降低企业会计信息可比性,而这一影响在管理层持股低、内部控制质量弱、财务风险高的企业中更为突出。此外,研究还证实企业会计信息可比性的降低会进一步增加经营风险。该研究为政府完善破产法庭监管机制、企业规范信息披露行为提供了重要的理论依据与政策建议。

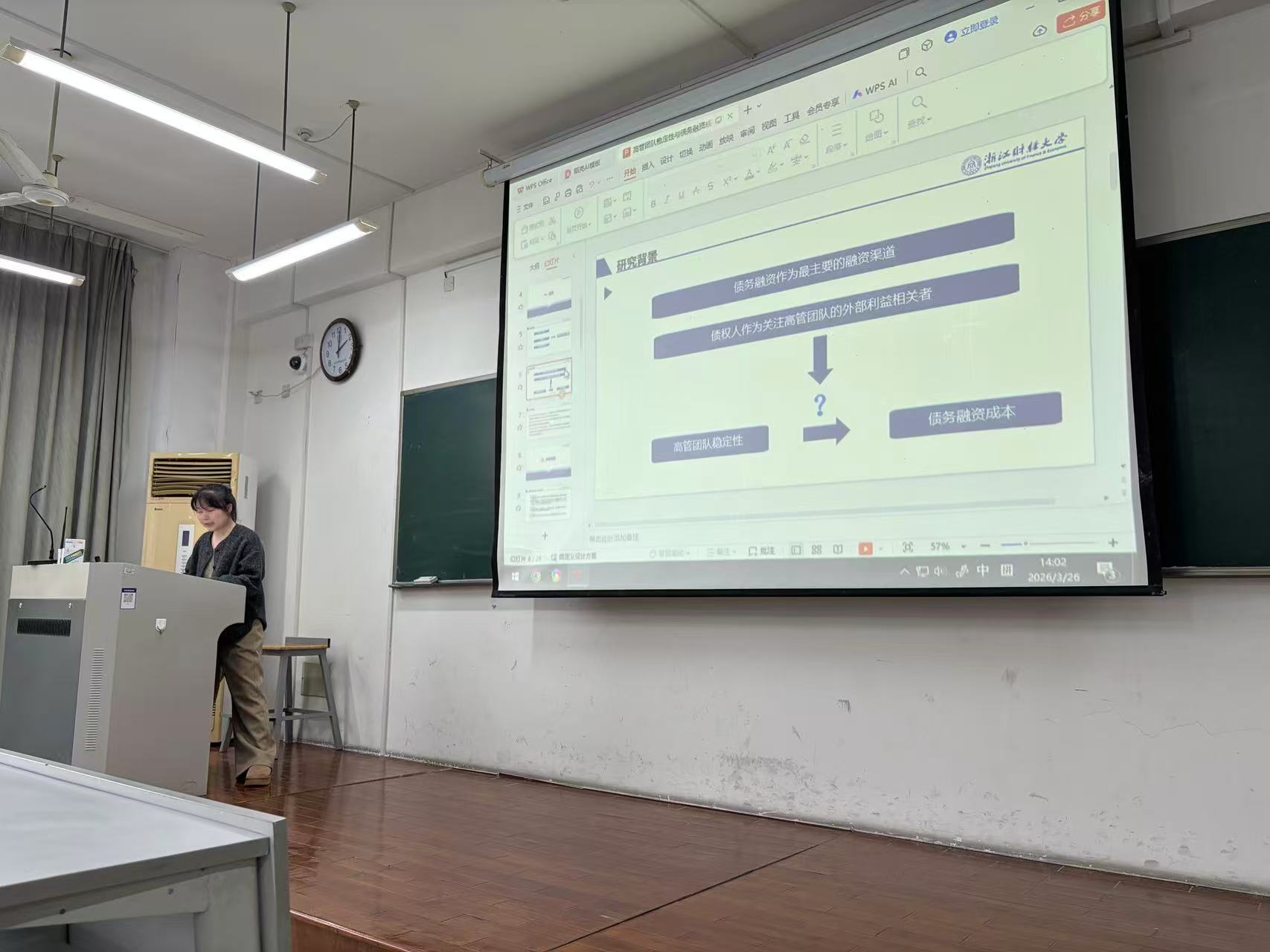

吴泽晗同学在《高管团队协同性与企业债务融资成本》的汇报中,基于高层梯队理论与薪酬契约理论,将高管薪酬激励敏感系数离散度作为团队协同性的衡量指标,探究了其与企业债务融资成本的内在关联。研究采用两种债务融资成本度量方式,以大样本实证检验证实高管薪酬激励强度的离散度与债务融资成本呈正相关,即高管团队协同性越低,企业债务融资成本越高。同时,研究揭示了经营风险、内部控制风险、商业信用融资、战略差异度、多元化经营是二者之间的关键作用机制,打破了传统研究聚焦高管个人特征的局限,从团队视角丰富了高管薪酬与债务融资成本的相关研究,为企业设计高管薪酬契约、提升团队协同性提供了新的思路。

本次学术前沿论坛的举办,汇聚了会计与公司金融领域的最新研究成果,搭建了优质的学术交流平台,有效拓展了学生的学术视野,为相关领域的后续研究与企业实践提供了重要参考。未来,浙江财经大学会计学院将持续举办此类学术交流活动,聚焦学科前沿,推动学术研究与实践应用的深度融合。