为促进研究生自主开展学术交流活动,提高研究生科研创新能力,“会计学院研究生双周学术沙龙”第36期于2021年5月27日下午在学院楼206教室举行。本次学术沙龙主讲人为20会计学硕士班的吴婵俊同学和郑淇同学。会计学院陈效东博士、黄志雄博士、19级和20级全体会计学硕士研究生参加了本次学术沙龙。

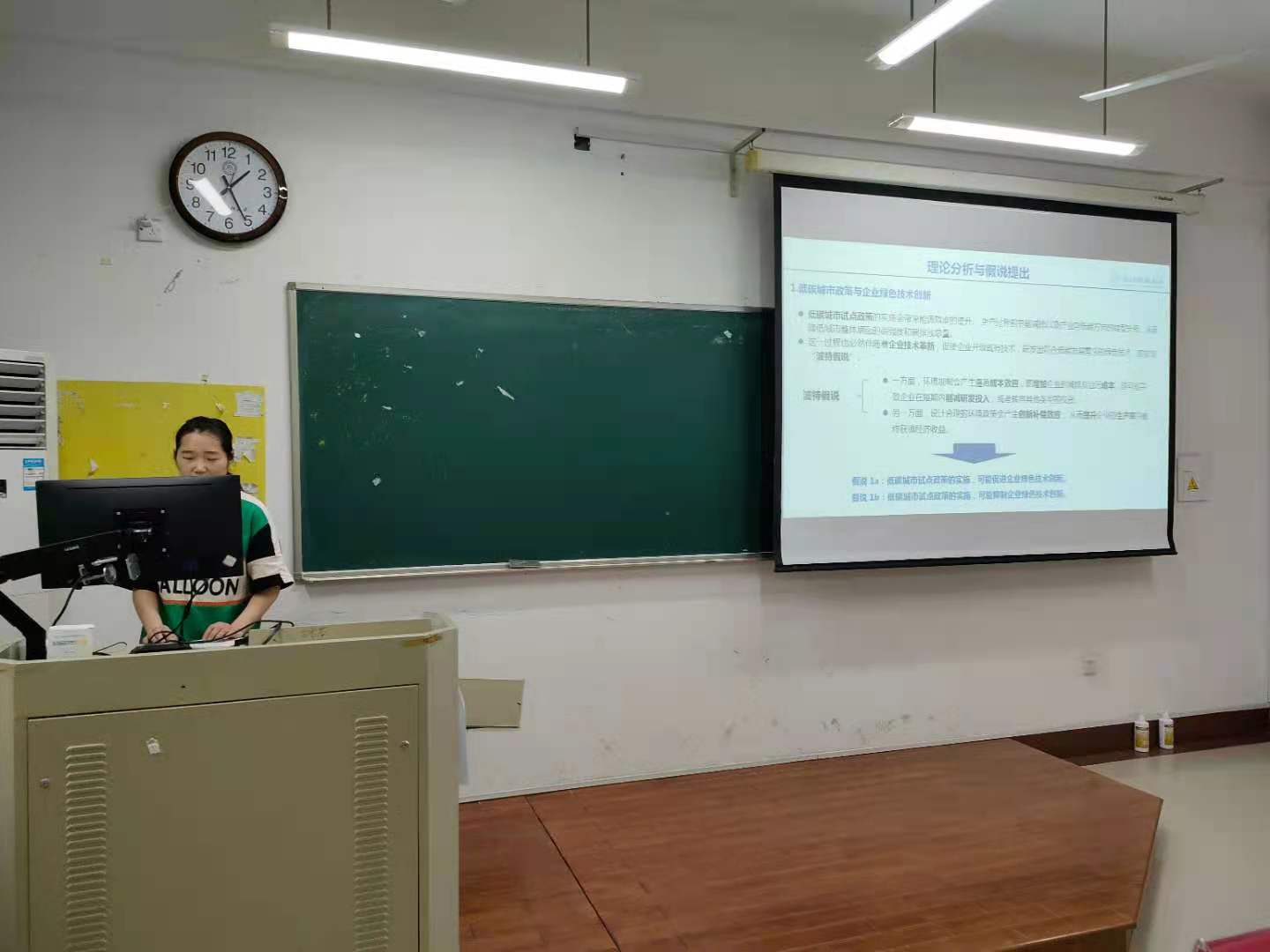

首先,吴婵俊同学汇报的文章题目为《低碳城市和企业绿色技术创新》。文章以国家发展和改革委员会于2010年颁布并逐步扩大试点范围的低碳城市试点政策为背景。探究该政策的实施是否能诱发企业绿色技术创新、以及通过何种影响机制发挥作用。文章基于2005—2015年中国沪深两市A股上市公司的绿色专利申请数据,采用双重差分模型对上述问题进行了多维度实证检验。研究表明,低碳城市试点政策能够在一定程度上诱发企业整体层面的绿色技术创新,且经过一系列稳健性检验,结论依然成立。企业的绿色技术创新效应主要体现在能源节约和替代能源生产两类专利的申请上,试点政策对高碳行业、非国有企业绿色技术创新的诱发作用更为显著。进一步研究发现,命令控制型政策工具是试点政策发挥作用的主要路径,其能够有效促进高碳行业中国有企业和非国有企业的绿色技术创新,且对前者的影响高于后者,而缓解融资约束机制未能得到有效验证。文章为低碳城市试点政策的评估提供了基于企业层面的理论支持和经验证据,并从政策的进一步开展、行业政策制定和不同政策工具运用三个方面提出了政策启示。同学们认真聆听了吴婵俊的汇报,并作了交流讨论。

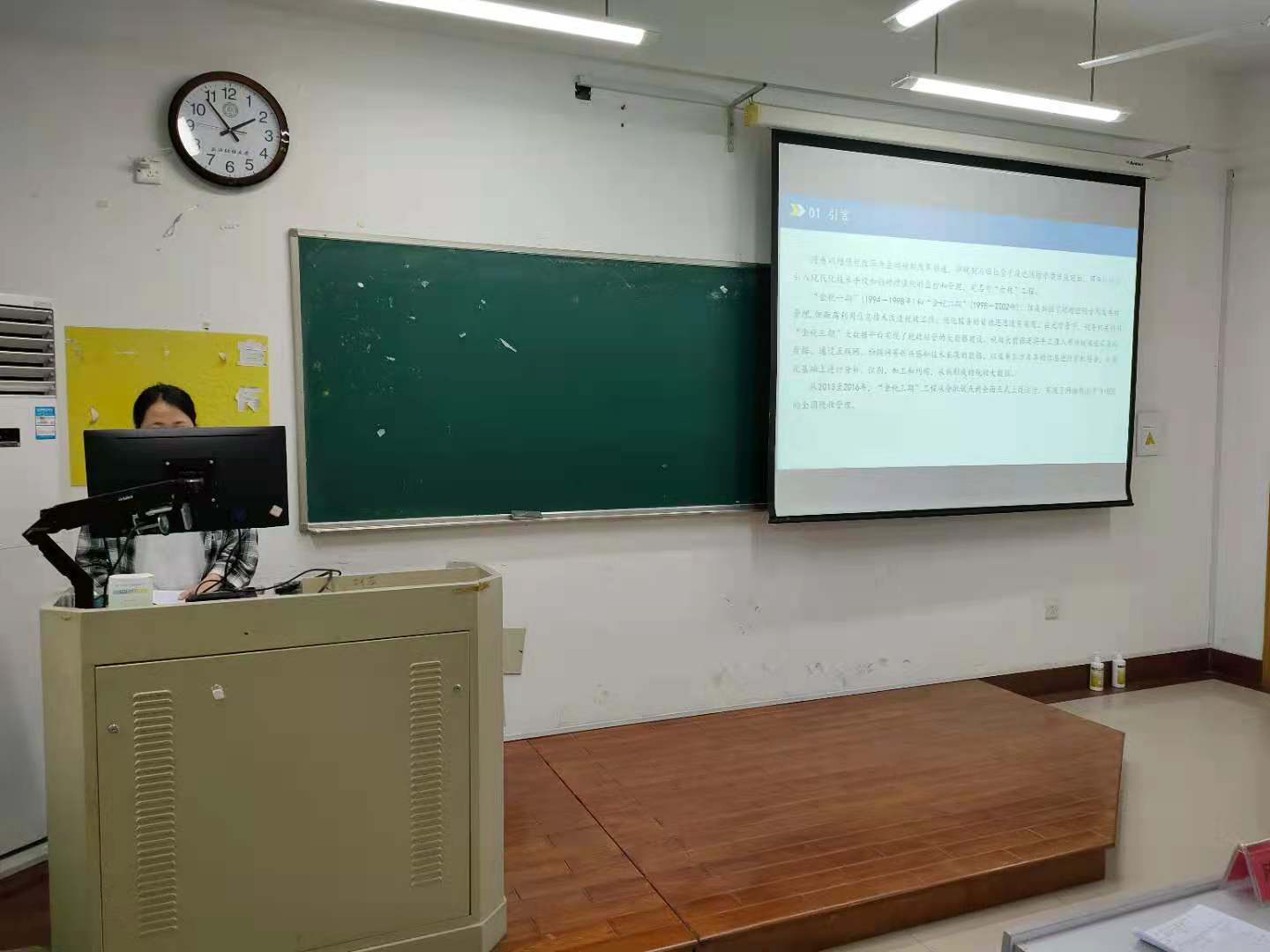

其次,郑淇同学给大家分享了《大数据税收征管如何影响企业盈余管理?———基于“金税三期”准自然实验的证据》的论文。数字经济正改变着监管模式及企业行为,然而已有研究对数字监管的经济后果鲜有关注。基于交易成本和纳税服务理论,文章以盈余管理为切入点理论分析大数据税收征管的有效性,以 2010-2015 年A股上市公司为样本,利用“金税三期”政策刻画大数据税收征管并以此作为准自然实验进行检验。结果表明,大数据税收征管降低了企业盈余管理程度;作用机理显示,大数据税收征管不但可以通过提高数据源的信息透明度和征管分析能力发挥“治理效应”,还可以通过降低企业制度性交易成本、提高纳税遵从发挥“激励效应”。进一步研究发现,对于有向上操纵利润动机以及避税动机较高的企业,大数据税收征管对企业盈余管理发挥了更大的作用。本文丰富了大数据监管经济后果的研究,也为数字经济环境下政府部门创新监管方式、提高监管能力,以及深化“放管服”改革提供了较为重要的经验证据。同学们认真听取了郑淇同学的汇报,并做了记录和交流。

最后,在两位同学精彩的汇报之后,两位老师也做出了精彩点评。陈效东老师就吴婵俊同学汇报的论文做了细致的点评。我们在阅读这篇论文时,应该理解相关国家政策,对于城市层面环境规制政策内容要有一定的了解,如低碳城市试点作为一项城市层面的环境治理政策,允许各个试点城市在结合地区产业结构和发展情况的基础上自行拟定低碳发展实施方案,是一种弱约束力的政策手段。同时我们应该分清东西部41个试点城市的差异,对影响政策执行的机制区分清楚。黄志雄老师也就郑淇同学的文章分享了自己的看法并对此表示了鼓励。黄志雄老师提到郑淇为什么选择研究这个方向是我们需要关注的问题,关于税收的话题一直是科研前沿中的热门话题。郑淇同学在汇报前准备充分。从这篇文章来看,选题良好,理论贡献大,同时构建了准自然实验,关于这样的热门话题,寻找一些政策构建准自然实验是非常值得我们关注学习的地方。之后,两位老师和同学们对于相关学术研究问题进行了热烈讨论。

至此,本次学术沙龙圆满落幕。会计学院研究生双周学术沙龙创造了大家分享和展示学术魅力的舞台,提升了研究生们对科研的热情。本次学术沙龙的成功举办也让我们对下一次学术沙龙充满了期待。