为促进研究生自主开展学术交流活动,提高研究生科研创新能力,锻炼研究锐度,“会计学院学术前沿”第74期于2024年6月4日下午在学院楼111会议室举行。本次学术前沿主讲人为段志鑫老师,22级研究生申晓禾和沈于含分别进行了主题分享和文献研读,会计学院22级和23级会计学硕研究生与部分本科生参加本次学术前沿活动。

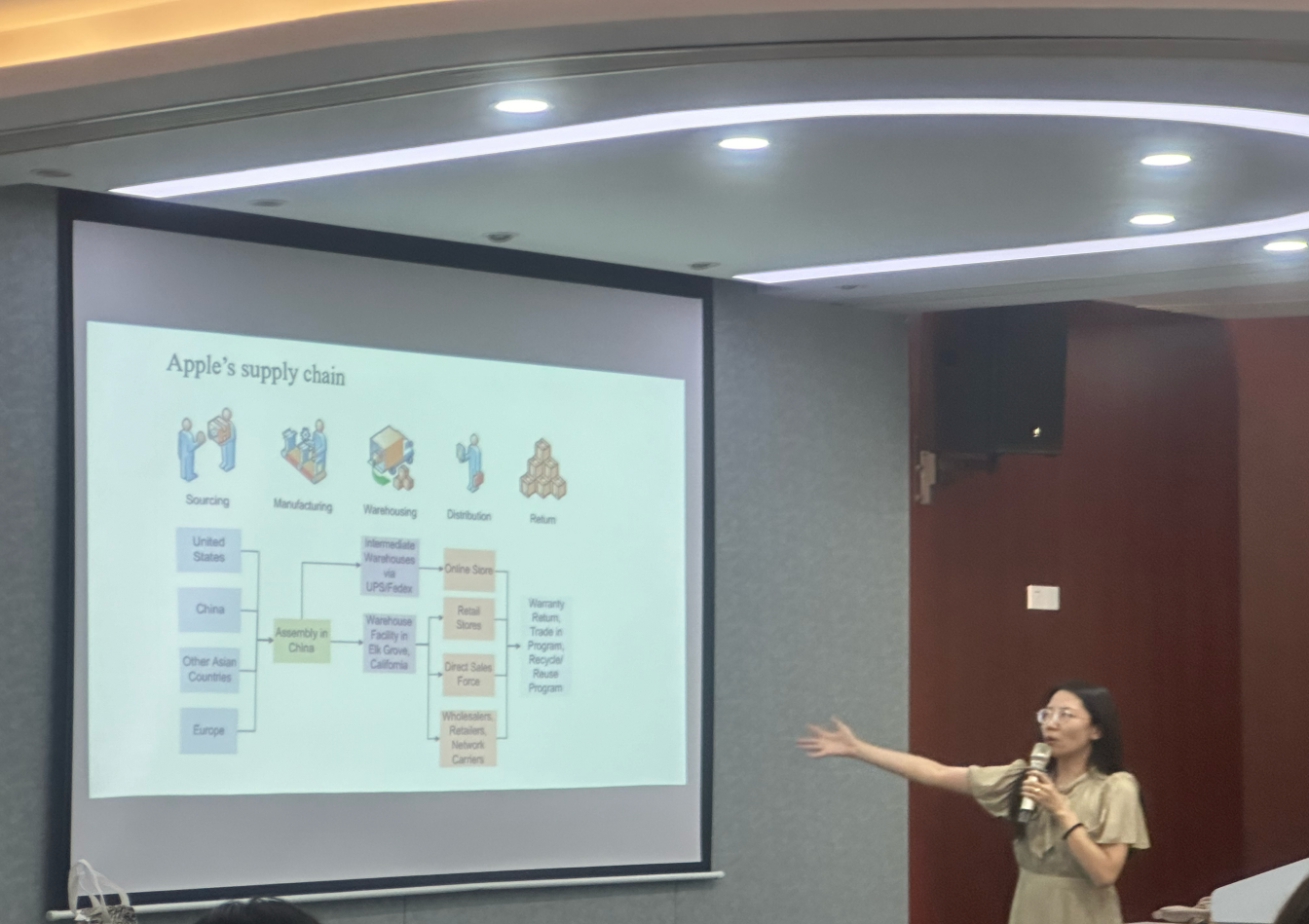

首先,段志鑫老师的演讲主题是《供应链双边关系研究》,首先介绍了供应链的结构;以苹果公司为例,很好的为我们展示了什么是供应链。其次,介绍了供应链中两个重要的理论:利益相关者理论与交易成本理论;并且归纳了供应商与客户对供应链关系的目的。最后,段老师指出供应商可以通过提高信息披露的质量和优秀的运营管理可以凸显自己的优势,或者由于外部冲击的原因转战其他地区的市场,以及供应商面对各种风险如何控制风险、隐藏风险去挽留客户;对于客户而言,有些客户看中产品的质量与交付,有些客户会考虑成本,有些客户倾向于拥有高技术能力的供应商进行合作。

其次,申晓禾同学分享论文《近朱者赤?资本市场开放与同群企业盈余管理》。该文介绍了在我国内与地香港互联互通机制不断优化,沪深港通投资标的范围逐步扩容的背景下,研究资本市场的溢出效应,通过竞争效应来解释标的公司经营、信息环境优化可以加剧行业和地区内竞争势态,非标的公里有动机改善自身内部治理机制,提高信息披露水平,降低盈余管理程度;及其通过示范效应指出:如果标的公司各方面表现更为优秀,那么将成为其他同群企业学习的翘楚,非标的公司有动力模仿优秀同群标的公司,优化企业治理水平,提高信息披露质量,降低自身盈余管理程度。

最后,沈于含同学进行论文分享,文章题目为《供应链中断风险与客户现金持有:基于供应商年报语调的经验证据》。该文研究发现客户会考虑供应商年报 MD&A部分语调所隐含的供应链中断风险,供应商年报MD&A部分的语调越消极,客户出于预防性动机会持有更高水平的现金。并且当客户对供应商的依赖性越大、供应商信息质量越好以及供应商所处地区的营商环境越好时,上述两者之间的正相关关系有所增强。

至此,本次学术前沿圆满落幕。会计学院研究生学术前沿为同学们领略学术前沿动态、感受学术魅力提供了平台,提升了研究生们的学术热情。本次学术前沿的成功举办也让我们对下一次学术前沿活动充满了期待。